Quelles démarches administratives après un décès ?

Vous vous êtes toujours posé des questions sur les démarches décès ? Vous êtes au bon endroit : voici l'article qui va répondre à toutes vos interrogations !

Vous souhaitez comparer et economiser sur vos frais d'obsèques?

Obtenez une remise avec nos agences partenaires.

Comparez les prix maintenantEncore une question ?

Vous ne trouvez pas la réponse à votre question ? Contactez-nous et nous vous répondrons directement par e-mail

Envoyer ma questionÀ la suite d'un décès, il faut réaliser un certain nombre de démarches administratives obligatoires avant et après les obsèques. À quoi correspondent les démarches décès au juste ? Quand faut-il les faire dans les jours, les mois, l'année ? Est-ce qu'il y a un délai à respecter ? Qui contacter exactement si le défunt était en retraite ? Comment savoir ? Découvrez les réponses à toutes vos questions sur les formalités administratives post-décès !

Livret complet sur les démarches administratives après décès

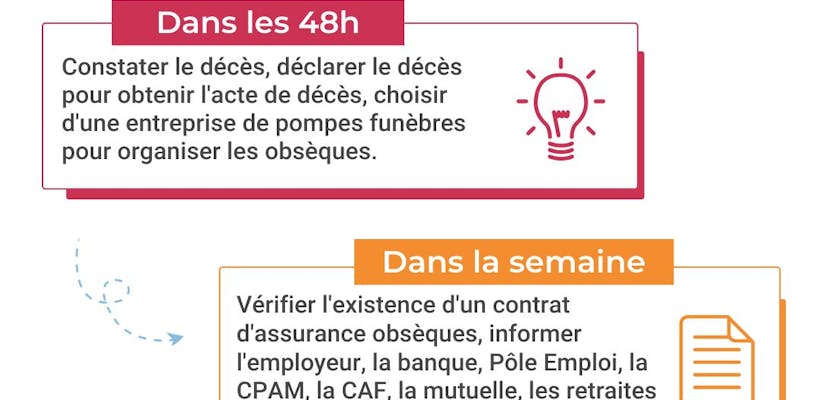

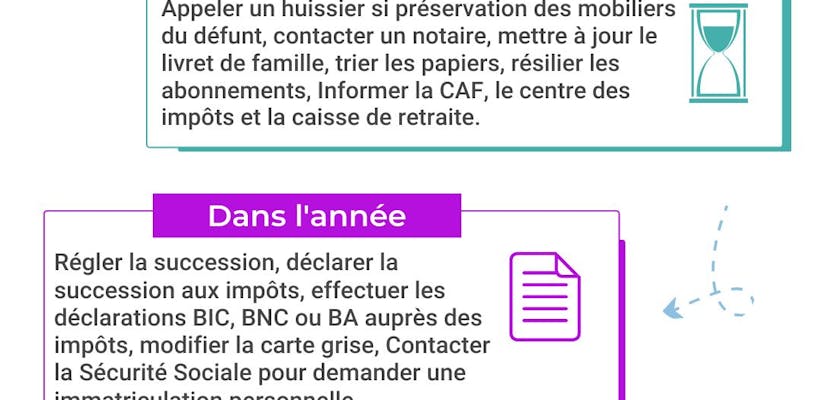

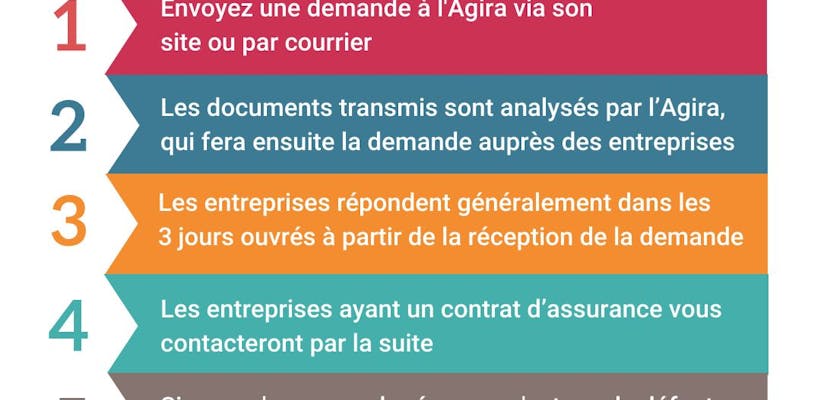

Récemment, nous avons créé un book qui rassemble toutes les formalités importantes à réaliser après un décès. Vous trouverez sur notre livret démarches administratives, les formalités nécessaires à l'obtention d'un acte de décès, les devenirs des comptes bancaires du défunt, les démarches auprès de l'AGIRA, la mutuelle et la CPAM. Vous y trouverez aussi ce qu'il faut faire pour résilier ou modifier les contrats importants (eau et électricité, Télécom, etc.). Et ce, à partir de visuel très clair et attirant.

Article publié le 17/01/2026

Schémas et photos de démarches après décès

Nos vidéos

Nos conseillers sont disponibles pour vous accompagner dans le choix d'une pompe funèbre en moins de 30 minutes.

nos conseils sur les obsèques

Faites livrer des fleurs directement pour le jour de la cérémonie funéraire

Autres conseils sur les obsèques

-

![Description de l'image]() Obsèques : comment choisir entre inhumation et crémation ?

Obsèques : comment choisir entre inhumation et crémation ? -

![Description de l'image]() Démarches administratives suite décès d’un parent

Démarches administratives suite décès d’un parent -

![Description de l'image]() Agira : comment savoir sur le défunt a souscrit à un contrat d'assurance ?

Agira : comment savoir sur le défunt a souscrit à un contrat d'assurance ? -

![Description de l'image]() Tout savoir sur les fleurs pour obsèques !

Tout savoir sur les fleurs pour obsèques ! -

![Description de l'image]() Que faire en cas de désaccord sur l'organisation des obsèques ?

Que faire en cas de désaccord sur l'organisation des obsèques ? -

![Description de l'image]() Combien coûtent les cérémonies religieuses ?

Combien coûtent les cérémonies religieuses ?