Prévoir les obseques pour protéger vos proches

En choisissant de prévoir vos obsèques, vous prenez une décision empreinte de sagesse et d'amour, offrant à vos proches non seulement une protection financière et émotionnelle mais aussi la tranquillité d'esprit de savoir que tout est organisé selon vos souhaits, leur épargnant des décisions difficiles en un moment déjà éprouvant.

Nous vous accompagnons gratuitement dans vos démarches.

Comparez et économisez sur vos frais de prévoyance obsèques

Nous sommes indépendants et ne privilégions aucune entreprise du funéraire ou agence de pompe funèbre pour vous apporter le choix le plus approprié a vos besoins.

Beneficiez d'un accompagnement gratuit par nos équipes pour vous aider dans votre choix

Nos équipes comparent les assurances obsèques et dèces pour vous faire parvenir des devis comparatifs

Prix moyens des obsèques en France

Prix excellent

3 006 €

Très bon prix

3 306 €

Bon prix

3 607 €

Prix excellent

3 284 €

Très bon prix

3 612 €

Bon prix

3 940 €

Vos devis sur mesure en moins de deux heures

Pour vous accompagner dans le choix d'un monument vous pouvez compter sur l'expertise de nos conseillers deouis 15 ans. Nous verifions la qualité et le serieux de plus de 1000 pompes-funebres dans toute la france.

Nos vidéos

Notre équipe est à votre disposition pour répondre à vos questions sur le choix d'une assurance obsèques

Qu'est-ce que l'assurance obsèques ou prévoyance funéraire exactement ? Quels types de contrats d'assurance obsèques existent ? Combien ça coûte ? Comment procéder à la souscription ? Toutes les réponses à vos questions sont ici !

Définition

L'assurance obsèques ou prévoyance funéraire est un dispositif de prévoyance, qui permet de procéder au financement ou bien à l'organisation de vos funérailles à l'avance via un contrat d'assurance (en capital ou en prestation). Le but est de soulager vos proches, le moment venu, de cette charge à la fois administrative et financière que sont les funérailles au moment du décès.

Aujourd'hui, les contrats d'assurance obsèques sont choisis par environ 5% des Français, soit plus de 3 millions de personnes !

On contracte une assurance obsèques en capital ou en prestation auprès d'un établissement financier, d'une banque, d'une mutuelle ou d'un assureur selon le type de contrat d'assurance obsèques choisi. En fonction de ce que vous désirez exactement, il existe plusieurs niveaux de garantie possibles, qui vont de la simple prise en charge financière à l'organisation de la cérémonie funéraire et des funérailles.

Quelle différence entre assurance obsèques et assurance décès ?

Il est crucial de comprendre la distinction entre une assurance décès et une assurance obsèques.

L'assurance décès est généralement conçue pour fournir un soutien financier aux bénéficiaires désignés au moment du décès de l'assuré. Elle vise à offrir une protection financière pour aider à couvrir les dépenses quotidiennes, les dettes ou encore les frais d'éducation des enfants, selon les termes du contrat d'assurance décès.

D'un autre côté, l'assurance obsèques en capital ou en prestation se concentre spécifiquement sur les frais associés à la planification et à l'exécution des funérailles.

En France, l'assurance obsèques, ou prévoyance funéraire, est régie par un cadre juridique spécifique visant à protéger les souscripteurs et à garantir le respect de leurs volontés. Le Code général des collectivités territoriales (CGCT) encadre les opérations funéraires, en particulier les modalités d'organisation des obsèques et les obligations des opérateurs funéraires (articles L. 2223-1 à L. 2223-11). Ce code définit également les responsabilités des communes en matière de gestion des cimetières, ce qui est essentiel pour déterminer les frais que les assurances obsèques doivent couvrir. Par ailleurs, le Code des assurances (articles L. 132-1 et suivants) précise les règles relatives aux contrats d'assurance obsèques, notamment les droits et obligations des assureurs et des assurés.

La loi n° 2008-1350 du 19 décembre 2008 a renforcé cette réglementation, introduisant des dispositions clés concernant les contrats d'assurance obsèques. Ainsi, ces contrats doivent détailler précisément les prestations d'obsèques, permettre au souscripteur de modifier ses choix (type de sépulture, opérateur funéraire, etc.) et garantir que le capital versé produise un intérêt au moins égal au taux légal, afin de tenir compte de l'inflation et des coûts funéraires. Un fichier national centralise les contrats d'assurance obsèques souscrits, facilitant ainsi leur identification lors du décès d'une personne. En outre, la loi impose des obligations aux opérateurs funéraires, qui doivent être habilités par le préfet pour exercer leur activité, garantissant ainsi leur conformité aux normes professionnelles et éthiques.

Les souscripteurs d'assurance obsèques bénéficient de droits importants, notamment celui de choisir librement l'opérateur funéraire et de modifier à tout moment les dispositions de leur contrat. Ces garanties permettent de s'assurer que les volontés du défunt seront respectées et que les proches ne seront pas contraints par des choix effectués antérieurement.

Vous trouverez plus de détails sur l'assurance obsèques sur le site Légifrance.

La souscription à une assurance obsèques est relativement simple : tous les assureurs proposent désormais des contrats de ce type, avec un grand nombre d'options.

Assurance obsèques : le contrat en capital, pour transmettre une somme d'argent à vos proches

Le contrat d'assurance en capital est l'assurance obsèques la plus simple à mettre en place : il vous suffit de procéder au choix d'un bénéficiaire qui reçoit, au moment du décès, un montant destiné uniquement au financement frais de l'organisation de vos funérailles. La souscription à un contrat obsèques en capital se fait directement auprès d'un assureur, d'une mutuelle ou d'une banque :

L'avantage du contrat obsèques en capital, c'est qu'il évite à la famille de supporter les coûts liés au financement de l'organisation des obsèques au décès de l'assuré.

L'inconvénient du contrat en capital, c'est qu'il ne permet pas de contrôler la façon dont vos obsèques se dérouleront. Aussi, vous n’avez pas la certitude de couvrir le coût réel du financement des funérailles.

Le contrat d'assurance en capital ne requiert pas d'examens médicaux et est exonéré d'impôts jusqu'à un certain seuil.

Garantie obsèques : le contrat en prestation, pour planifier à l'avance vos obsèques

Le contrat obsèques en prestation comporte beaucoup plus de clauses : prendre en charge le financement des frais des obsèques, il permet de faire le choix de toutes les modalités d'organisation de funérailles nécessaires.

Le contrat d'assurance obsèques en prestation est un contrat dédié à la prise en charge de l'organisation des obsèques qui nécessite l’intervention d’un opérateur funéraire qui s’engage sur les prestations funéraires. Ce type contrat obsèques est la solution idéale pour procéder au financement des frais et l'organisation de vos funérailles par vous-même et pour soulager vos proches d'une étape difficile à gérer sur le plan émotionnel à votre décès.

Pour procéder à la souscription à un contrat d'assurance obsèques en prestation, il faut d'abord vous mettre d'accord avec un service de pompes funèbres en charge de vos futures obsèques sur le détail de la prestation et sur leur tarification. La loi impose à l’assureur de revaloriser chaque contrat obsèques à hauteur de 85 % des produits financiers réalisés.

Une fois que vous vous êtes mis d'accord sur la prestation, vous pourrez entrer en contact avec l'organisme de financement (une banque, une mutuelle ou une compagnie d'assurance obsèques). Ce dernier percevra les primes de la garantie obsèques et se charge de mettre à disposition le montant du capital obsèques au moment du décès.

Le bénéficiaire d'un contrat obsèques en prestation est le service de pompes funèbres. C'est elle qui sera responsable de l'organisation et de la bonne tenue des obsèques en fonction des types de prestation choisis. Le contrat d'assurance obsèques en prestation est donc la garantie obsèques est la solution idéale pour libérer vos proches d'un maximum de démarches liés à l'organisation des obsèques après décès.

Une assurance obsèques intermédiaire

Le contrat d'assurance obsèques est un type de contrat d'assurance obsèques à mi-chemin entre le contrat obsèques en capital et le contrat obsèques en prestation.

Il prévoit un capital qui sera versé aux proches pour le financement des frais funéraires, tout en précisant dans le contrat d'assurance obsèques les grandes lignes de la cérémonie d'obsèques (inhumation ou crémation, etc.).

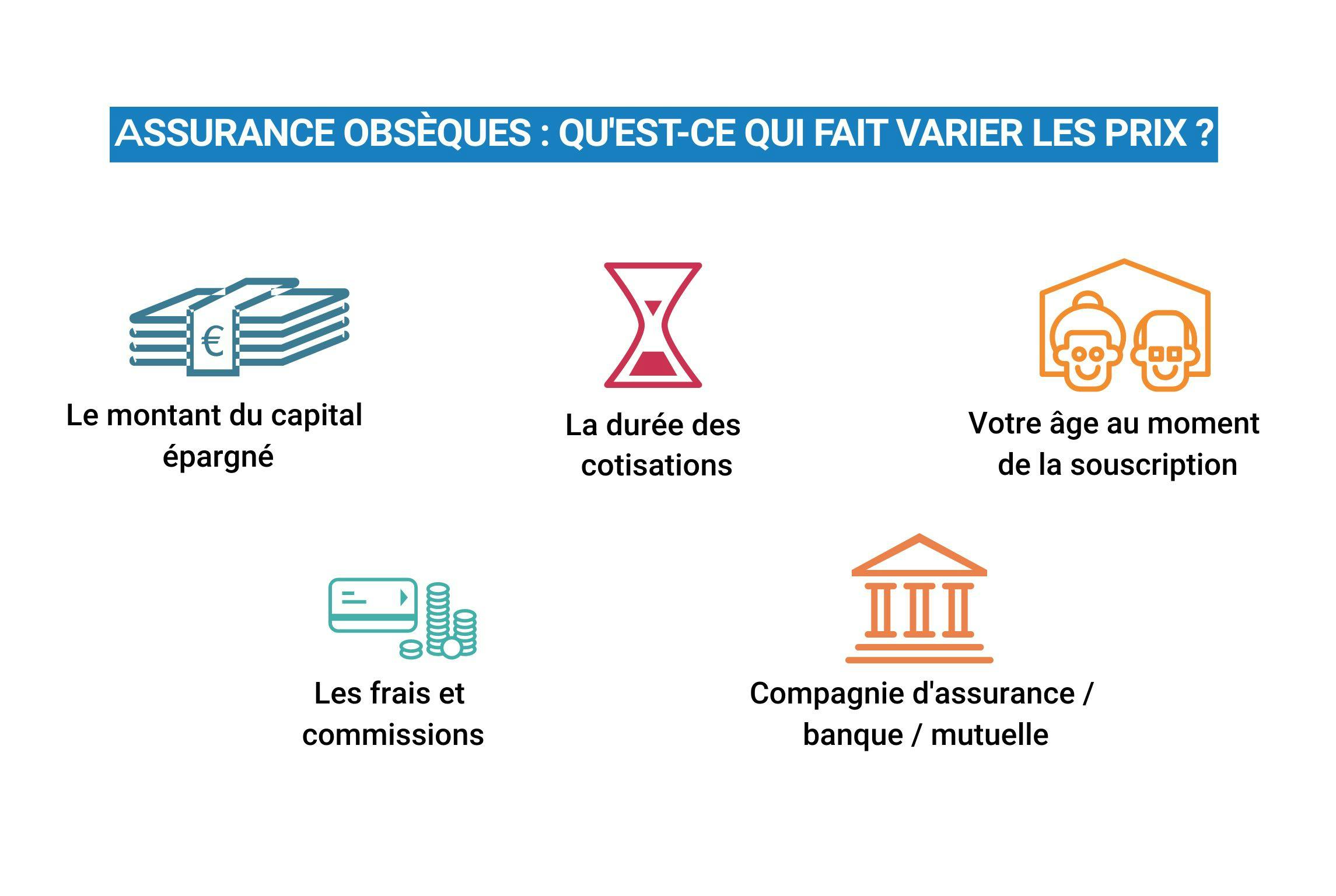

Il est essentiel de savoir que le coût d'un contrat assurance obsèques varie selon plusieurs facteurs, y compris l'âge auquel vous pouvez procéder à la souscription, le montant du capital choisi et la durée de versement des cotisations.

Voici quelques exemples du frais de financement à payer par mois en cas de souscription à un contrat de garantie obsèques. Pour réunir un montant de 4 000 €, le montant du versement par mois peut dépendre de la durée de versement ainsi que d'un assureur à un autre :

- Pour une durée de 10 ans : dans ce cas, vous pouvez être amené à payer une cotisation de 39 € à 55 € par mois

- Pour une durée de 15 ans : dans ce cas, vous pouvez procéder au versement d'une cotisation de 30 € à 47 € par mois

- Pour une durée de 20 ans : dans ce cas, vous pouvez être amené à payer une cotisation de 27 € à 38 € par mois

- Si vous optez pour une cotisation viagère, vous pouvez procéder au versement d'une cotisation de 30 € à 41 € par mois jusqu'à votre décès

Généralement, les assurés décident d’investir un montant de 3 000 à 4 000 € dans un contrat assurance obsèques en capital ou en prestation. Mais vous avez la possibilité de procéder à la souscription à partir de 1 000 € (même au cas où il ne couvre pas les frais d’obsèques) selon les offres proposées par les compagnies d’assurance.

Une fois le type de contrat d'assurance obsèques choisi, trois critères fondamentaux sont à définir : le bénéficiaire, le mode de cotisation et le montant du capital.

1. Quand souscrire à un contrat assurance obsèques ? Quel âge ?

Il n'existe pas d'âge limite pour la souscription à un contrat obsèques ; tout au plus des restrictions sur le mode de cotisation.

- Autour de 50 ans : souscrire une garantie obsèques à cet âge permet de prévoir le financement des frais obsèques plus facilement, car l'assuré(e) est encore en activité, et ainsi avoir l'esprit tranquille jusqu'à décès.

- Autour de 60 ou 65 ans : c'est l'âge qui laisse le plus de liberté sur le type de cotisation. Elles peuvent être réduites grâce à un étalement sur 10 ou 15 ans.

- À 70 ans et plus : au cas où vous êtes dans cet intervalle d'âge, le type de cotisations viagères est le plus fréquent (cotiser jusqu'à votre décès) pour le financement des obsèques, ainsi que la cotisation unique.

- Après 80 ans : sauf exception, pour les assurés de cet âge, seule la prime unique est envisagée pour le financement des frais funéraires, dans le cadre d'un contrat d'assurance obsèques en prestation.

2. Quel bénéficiaire choisir pour l'assurance obsèques ?

Le bénéficiaire est la personne physique ou morale qui va percevoir le montant du capital épargné dans le cadre de la garantie obsèques en cas de décès. C'est à lui ou elle que revient la responsabilité d'assurer l'organisation des funérailles (en plus des démarches administratives).

Le choix du bénéficiaire est lié au type de contrat de garantie funéraire :

Pour le contrat d'assurance obsèques en capital

En cas de contrat d'assurance obsèques en capital, le bénéficiaire peut être un héritier, conjoint, etc. À défaut, on peut faire appel à un ami de confiance.

L'assurance obsèques en capital peut désigner plusieurs bénéficiaires successifs : un de premier rang, et jusqu'à trois proches de deuxième rang. Ces derniers seront appelés au cas où le premier fait défaut. Enfin, il est possible de modifier le bénéficiaire du contrat en capital à tout moment en cas de force majeure (décès, divorce, perte de contact...).

Pour le contrat d'assurance obsèques en prestations

Dans le cadre d'un contrat obsèques en prestations, contrairement au contrat en capital, le bénéficiaire est toujours l'entreprise de pompes funèbres. C'est elle qui s'occupe de l'organisation des funérailles en fonction des prestations établies.

Le choix du service de pompes funèbres se fait en fonction d'une relation de confiance, d'un accord sur les prestations et des différentes clauses du contrat d'assurance. Un devis précis et chiffré doit être soumis avant de faire votre choix. La liberté de choix de l'opérateur funèbre est garantie par la loi : depuis 2004, il est interdit aux assureurs d'imposer un seul opérateur de pompes funèbres pour vendre leurs contrats d'assurance obsèques.

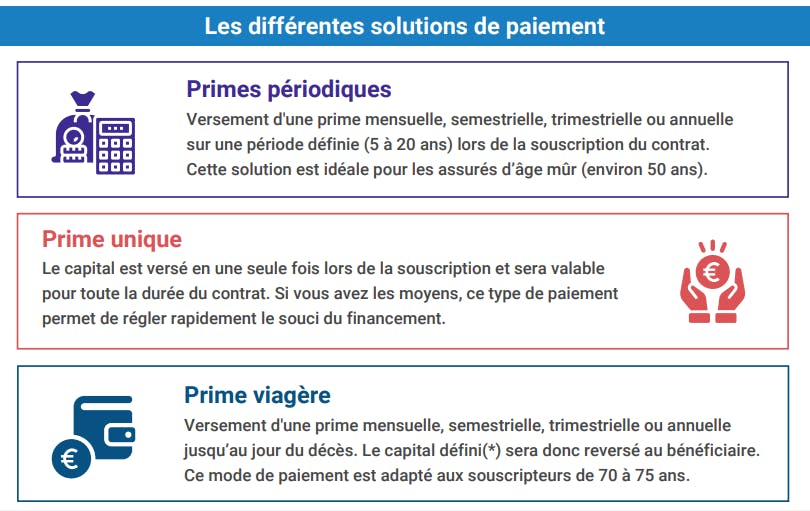

3. Assurance obsèques : quel mode de cotisation choisir ?

3 modes de cotisation sont envisageables pour alimenter le capital d'assurance obsèques : unique, temporaire ou viagère. Leur choix dépend en grande partie de l'âge de l'assuré.

La cotisation unique

Le versement de la prime de la garantie obsèques se fait en une seule fois. Ce mode de cotisation s'impose à partir d'un âge très avancé (75 ans et au-delà selon les assureurs), il peut aussi être avantageux pour les plus jeunes.

La cotisation temporaire

Dans ce cas, il faut procéder au versement d'une cotisation mensuelle sur une durée limitée, de 5 à 20 ans. Une fois la durée écoulée, il n'y a plus rien à payer et le capital obsèques est revalorisé jusqu'au moment de décès de l'assuré.

La cotisation viagère

Les cotisations mensuelles sont prélevées jusqu'à la date du décès. Souvent privilégié de 70 à 75 ans, ce type de cotisation est associé à un délai de carence. Il présente un inconvénient : le risque de payer plus cher que le capital souscrit.

Comparer les offres des assureurs pour choisir la meilleure assurance obsèques

Pour vous aider à faire un choix de la meilleure offre, MPF a comparé des dizaines d'offres d'assurance obsèques différentes.

Parmi les mutuelles proposant des contrats de garantie obsèques, il y a :

Les principaux assureurs leaders dans le domaine de l'assurance obsèques en capital ou en prestation en France sont présents sur le marché de l'assurance obsèques, il s'agit notamment de :

- AG2R LA MONDIALE,

- ALPTIS,

- APRIL,

- ABEILLE ASSURANCES,

- AXA,

- ALLIANZ,

- GENERALI,

- GMF,

- MALAKOFF MEDERIC,

- MATMUT,

- MMA,

- SWISSLIFE ;

Au niveau des banques, on trouve :

Il ne faut pas oublier de mentionner l'opérateur de pompes funèbres qui proposent également des assurances obsèques :

Délai de carence, frais et revalorisation du capital

Le délai de carence

Le délai de carence, c’est le délai au début du contrat d'assurance obsèques en capital ou en prestation, le moment auquel l’assureur ne couvre pas l’assuré (pas de versement de capital). Ce délai est habituellement fixé pour une durée de 12 mois (parfois plus, parfois moins). Il s’agit d’une mesure de sécurité pour les assureurs qui permet de limiter le risque d’antisélection (souscription par une personne en fin de vie). Au cas où le décès de l'assuré survient au moment de carence, l'organisme d'assurance obsèques peut refuser de procéder au versement du capital au bénéficiaire, ou bien ne procéder qu'au versement d'un montant correspondant aux cotisations réglées.

Les frais additionnels

Les assureurs appliquent presque toujours des frais liés à l'ouverture du dossier. Ces coûts additionnels peuvent occasionnellement atteindre 10% de capital versé ! Il est important de bien s'informer avant de souscrire un contrat d'assurance obsèques en capital ou en prestation.

La revalorisation du capital

Comme tout capital placé, les primes d'assurances obsèques en capital ou en prestation sont susceptibles de rapporter quelques intérêts : c'est la revalorisation du capital. Obligatoire depuis une loi de 2014, elle doit à minima couvrir l'inflation, mais elle peut être plus généreuse. Dans tous les cas, la revalorisation annuelle doit être mentionnée sur le contrat et prend effet jusqu'au moment de décès du souscripteur.

Les options complémentaires de la prévoyance funéraire

Pour attirer les assurés, les assureurs peuvent assortir leurs contrats d'assurance en capital ou en prestation de toute une gamme de services d'assistance complémentaires. Correspondant à des volontés précises ou facilitant la tâche de vos proches. Voici les principales options que l'on peut ajouter à une garantie obsèques, en fonction des assureurs :

- Service d'enregistrement de vos volontés funéraires,

- Prise en charge du rapatriement international

- Prise en charge du transport du corps

- Prise en charge du voyage et de l'hébergement des proches

- Conseils juridiques

- Service d'assistance aux démarches administratives

- Service de gardes des animaux

- Service de garde du domicile

- Service de garde d'enfants

- Assistance psychologique

- Service d'aide ménagère

- Etc autres services...

Peut-on racheter un contrat d'assurance obsèques ?

Le rachat du contrat d'assurance obsèques en capital ou en prestation permet de récupérer le montant capital souscrit de façon partielle ou totale avant le moment de décès. Cette option obligatoire est encadrée par la loi : tout contrat doit comporter une clause à cet effet, aussi appelée clause de libération.

Faut-il informer vos proches de l'existence d'un contrat d'assurance obsèques ?

Il est très important que le bénéficiaire du contrat de la garantie obsèques (même dans le cadre d'un contrat en capital) soit informé par l'assuré.

Nous avons créé le document le plus complet du web sur l'assurance obsèques en France. Vous trouverez dans notre livret assurance obsèques tout ce que vous devez savoir (et même davantage) sur ce sujet. N'hésitez pas à le consulter autant que nécessaire !

Début 2023, nous avons réalisé un état du marché de la prévoyance funéraire, les tendances (source FFA) et l'évolution des populations (décès, population de 60 ans et plus, source INSEE). Le résultat de notre étude nous a permis de comprendre que le marché a stagné depuis 2017, malgré l’augmentation du nombre de décès entre 2019 et 2021, notamment à cause de la COVID-19. Pour plus de détails à ce sujet, découvrez notre publication sur l'état du marché de l'assurance obsèques en capital ou en prestation entre 2017 et le premier semestre de l'année 2022.

Vous souhaitez être guidé sur la prévoyance santé ?

Obtenez une remise avec nos agences partenaires.

Comparez les prix maintenantEncore une question ?

Vous ne trouvez pas la réponse à votre question ? Contactez-nous et nous vous répondrons directement par e-mail

Envoyer ma question (ouvre votre messagerie)Les derniers guides